| |

| Fotos: Helcio Nagamine |

|

|

Revista ISTOÉ - Dinheiro

02/07/06 à 05/07/06

Adivinhe quem vem para voar

Nova proposta pela Varig passa pelo manche da Continental Airlines

Por Gustavo Gantois

O número 223 da rua Fidêncio Ramos foi palco de uma reunião tensa na tarde da quinta-feira 29. No 14º andar do edifício localizado na Vila Olímpia, em São Paulo, a diretoria da Volo do Brasil tentava traçar um plano B para o caso de o juiz Luiz Roberto Ayoub rejeitar a oferta de compra da Varig, feita pelos controladores da sua antiga subsidiária VarigLog. A questão primordial sobre a mesa, no entanto, era outra: como explicar de onde vem tanto dinheiro?

Os investidores brasileiros Marcos Haftel, Luis Eduardo Gallo e Marco Audi ouviram atentamente as instruções de Lap Chan, o representante do fundo americano MatlinPatterson que chegou ao Brasil pouco antes do início do encontro. Nos dois dias anteriores ele desdobrou-se entre os escritórios do fundo em Londres e Nova York recebendo as orientações dos controladores do grupo.

Era preciso traçar uma estratégia para eliminar quaisquer dúvidas sobre a veracidade da união que desembolsou US$ 48,2 milhões pela VarigLog e prometia outros US$ 485 milhões pela Varig. A reunião teve pouco mais de cinco horas de duração. Mas o resultado não foi esclarecedor. “Já demos todas as explicações pedidas pela Justiça e pela Anac”, decretou Chan. “O dinheiro é da Volo e ponto final“. Por incrível que pareça, essa também é a opinião das autoridades brasileiras que analisam o caso.

“O Código de Aeronáutica menciona apenas o controle acionário, e não as ações preferenciais”, disse à DINHEIRO Milton Zuanazzi, presidente da Agência Nacional de Aviação Civil. “Não nos importa de onde vem o dinheiro”. Um olhar mais atento à intrincada engenharia financeira que construiu a Volo do Brasil revela, no entanto, conexões importantes no plano de vôo para aquisição da Varig. Caso ela se concretize, a Continental Airlines, uma das maiores companhias aéreas americanas, pode vir a ter um assento na cabine de comando da empresa brasileira.

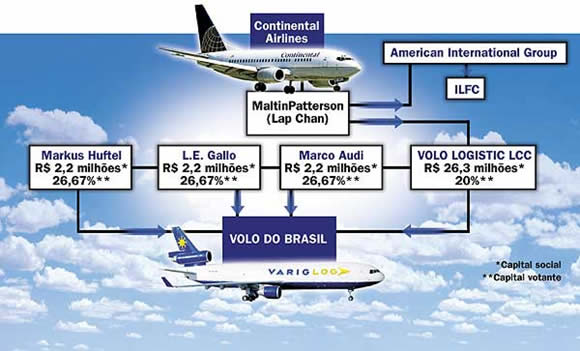

Na semana passada, DINHEIRO seguiu a rota de formação da Volo do Brasil. A empresa foi aberta em agosto do ano passado com um capital social de apenas R$ 1 mil. Na verdade, apenas R$ 100 constavam integralizados com uma promessa de aporte de R$ 900 em até um ano. Cinco meses depois, no entanto, o capital foi elevado para R$ 32,9 milhões com a entrada da MatlinPetterson no negócio. E foi aí que começou a reestruturação da Volo. Os três sócios brasileiros – Gallo, Audi e Haftel - aplicaram, juntos, R$ 6,6 milhões.

Trata-se de cerca de 20% do capital social, mas ainda assim contabilizaram 80% das ações ordinárias. À MatlinPetterson, cujo investimento declarado foi de R$ 26,3 milhões (os outros 80% do capital), couberam 20% das ações de controle, máximo permitido pela legislação brasileira. Consultados por DINHEIRO, especialistas do setor aéreo e financeiro traçaram também a rota dos dólares que vêm abastecendo a Volo do Brasil. Uma das maiores administradoras de private equity do mundo, a MatlinPetterson tem, entre seus financiadores, dois grandes grupos econômicos dos Estados Unidos.

Um deles é justamente a Continental Airlines, que faturou mais de US$ 8 bilhões no ano passado. A outra financiadora é a American International Group, a AIG. Trata-se de uma gigante do setor de seguros que controla a International Lease Finance Corporation. Por sinal, é a mesma empresa que arrendou 11 aviões à Varig e cobra uma dívida de US$ 6 milhões. “Como eles não conseguiram os aviões pela Justiça de Nova York, estão criando outra forma de tê-los de volta”, analisa um ex-diretor da Varig. “Para eles, não é nenhum prejuízo. A dívida foi inflada pelos juros e não chega nem perto do retorno que eles terão com a volta das aeronaves”.

Além dos US$ 48,2 milhões utilizados na compra da VarigLog, a Volo já fez quatro depósitos na conta da Varig, num total de US$ 5,5 milhões, para garantir a continuidade dos vôos restantes da companhia aérea. E comprometeu-se a injetar outros US$ 14,5 milhões já computados na oferta de US$ 485 milhões.

A estratégia é ousada. A Volo pretende utilizar toda a estrutura da Varig para transformá-la numa empresa preferencialmente de logística. É exatamente isso. Entre um mercado de passageiros no qual a companhia já não possui a credibilidade do passado e o outro, de carga, que projeta um crescimento de 30% por ano, a Volo prefere o segundo. Em fevereiro deste ano, em entrevista à DINHEIRO, Lap Chan já insinuava a intenção de transformar as operações da empresa. “Para sanear a VarigLog teremos de usar outras companhias e aumentar a frota”, disse. “Com as estradas e ferrovias abandonadas e sem navegação de cabotagem, o mercado de logística aérea tende a ser o setor mais lucrativo da economia brasileira”.

É um sinal para os funcionários da Varig. Caso a venda da empresa para a Volo seja aprovada, a companhia volta a respirar, mas encolhe. Caso contrário, a falência está mais do que decretada.

A rota de controle da VarigLog

Foto: Humberto Franco |

|

|

|

| |

|

ISTOÉ - Dinheiro

Entrevista -

Carlos Hebner

"Agora é a vez das menores"

Presidente da Ocean Air diz que, para crescer, o setor aéreo tem de evitar a criação de um duopólio na divisão das rotas da Varig

Por adriana NIcacio

Há pelo menos um ano, o administrador Carlos Hebner, de 54 anos, presidente da Ocean Air, observa de perto as turbulências que afetam a Varig. É dele a tarefa de pôr em prática um projeto audacioso: multiplicar o atual market share da empresa de 0,66% para 7% do mercado nacional até o fim do ano. Essa expansão foi planejada no vácuo da Varig, uma etapa do projeto de dominar o mercado da América Latina.

A Ocean Air faz parte do grupo Sinergy, do empresário German Efromovich – dono das companhias Avianca, na Colômbia, Wayra Air, no Peru, e Vipsa, no Equador. Como o Brasil tem quase 50% desse mercado, é vital consolidar as operações verde-amarelas.

O momento é favorável. No passado, a Varig emergiu da falência da Panair e a TAM e a GOL decolaram com a quebra da Transbrasil e da Vasp. Hebner conta, na entrevista que segue, que a Ocean Air estava pronta para pousar na pista de Congonhas, o mais importante aeroporto do País, quando as regras mudaram, por causa da criação da Anac. Na tarde de terça-feira 27, ele falou à DINHEIRO logo depois do jogo do Brasil contra Gana. Estava apreensivo. Disse que se o Brasil seguisse jogando do mesmo modo não chegaria ao hexa. Da mesma forma, acredita que se a Anac proteger as grandes companhias estará impedindo a competição.

DINHEIRO – Há duas semanas presidentes das principais empresas aéreas se reuniram em Brasília para disputar o espólio da Varig. Qual foi a proposta da Agência Nacional de Aviação Civil (Anac)?

CARLOS HEBNER – A Anac disse que haveria uma divisão por market share de caráter precário, temporário, no caso de ocorrer o fechamento da Varig. Como isso ainda não ocorreu, não foi definida a regra e eu não posso comentar. Havia uma intenção de se distribuir por market share.

DINHEIRO – O senhor concorda?

HEBNER – Não. Acho bastante injusto. A TAM e a GOL já vinham se beneficiando da deterioração da Varig há muito tempo. Em maio de 2005, a Varig tinha 27% do mercado e hoje está com 14%. Em um ano, perdeu 13 pontos percentuais de market share, que foram incorporados pela TAM e pela GOL. Agora é a vez das menores, para se criar um equilíbrio.

DINHEIRO – Dá para repartir igualmente?

HEBNER – Não vou dizer que elas vão ser do mesmo tamanho da TAM e da GOL, mas se conseguirem certos nichos de mercado haverá mais opções para os passageiros. A falta de competitividade leva ao aumento de preço. Pode levar também à perda da qualidade do serviço. É algo pernicioso. Não é bom para o mercado ter somente duas empresas operando, ainda mais num mercado do tamanho do Brasil. Pode-se dizer que existem 17 empresas no mercado brasileiro, mas a maioria delas tem uma fatia de apenas 1%.

DINHEIRO – A Ocean Air tinha interesse em comprar a Varig, não tinha?

HEBNER – Aconteceu que havia muitos problemas com a sucessão trabalhista e fiscal. Não havia garantias de que não herdaríamos todo aquele passivo. Essa foi a orientação dos advogados.

DINHEIRO – E a Anac? Como tem se saído a agência nesses primeiros meses?

HEBNER – Ela não conseguiu trabalhar. Ficou tão envolvida no processo da Varig que ainda não mostrou a que veio. O problema da Varig caiu nas mãos da agência, sem que ela estivesse preparada para esse assunto, que virou uma grande novela.

DINHEIRO – O que dá para esperar da Anac?

HEBNER – Que a Anac faça o papel dela, como deve ser. A Anac foi criada para corrigir as falhas de mercado, promover a concorrência e proteger os interesses dos usuários. Isso nos faz crer que a posição da Anac será de evitar que haja um duopólio. Essa é a grande expectativa que nós temos.

DINHEIRO – O mercado hoje é competitivo?

HEBNER – A TAM e a GOL ganharam muito com a deterioração da Varig. Agora, iam pegar a Varig e dividir entre todas as empresas pelo market share, fortalecendo as duas ainda mais. Quando um grupo de empresas chega a 85% e 90% do mercado não há mais espaço para outros concorrentes.

DINHEIRO – Com 67% de hoje há espaço?

HEBNER – Há. O nosso crescimento é muito bom. Nos últimos meses tínhamos 1%, mas já passamos essa marca. O nosso plano é atingir até o fim do ano algo entre 7% e 8% do mercado. Mas, se a concentração fosse de 85%, ficaria muito difícil para a nossa meta.

DINHEIRO – Existem distorções?

HEBNER – Sim, porque o Brasil sempre teve quatro, cinco empresas aéreas. Mas volto a afirmar que a Anac cumprirá suas funções.

DINHEIRO – Como a Ocean Air pretende ampliar sua fatia de mercado?

HEBNER – A Ocean Air já tinha planos de crescimento desde o ano passado. É lógico que a gente vem acompanhando o desmanche do mercado da Varig, que se acelerou nos últimos meses. Isso nos abriu uma grande oportunidade. Contamos hoje com dez aeronaves Fokker 100. E temos opção de trazer outras seis aeronaves Fokker para ocupar esse espaço que está sendo deixado pela Varig.

DINHEIRO – E o futuro?

HEBNER – Queremos ser líderes da América Latina. Nós fazemos parte de um grupo de empresas que decidiu comprar empresas aéreas em vários lugares, em vez de ter um hub e daqui sair para vários países. A presença forte no Brasil é muito importante para a alimentação da América Latina. É um posicionamento estratégico.

DINHEIRO – Que rotas interessam ao grupo?

HEBNER – A partir de 3 de julho vamos voar do Nordeste para o Sul do País e para Brasília. De Porto Alegre e Curitiba para o Nordeste, onde temos uma boa entrada no mercado. Entendemos que é importante pegar um passageiro em Aracaju e fazer com que ele chegue rapidamente a Brasília ou Porto Alegre. São rotas atendidas também por outras empresas. Logo, estamos muito focados em horário, preço, conectividade e freqüências. Só nos falta pousar em Congonhas.

| Foto: Paulo Herbert/AE |

| |

|

|

“Para pousar em Congonhas

me pedem índices de liquidez. Isso não faz sentido” |

| |

DINHEIRO – Por quê?

HEBNER – Já estávamos com todo o processo técnico e operacional pronto na Anac. Faltava apenas a autorização final quando fomos surpreendidos com mudanças de regras. Estamos conversando com a Anac para que os nossos direitos sejam preservados.

DINHEIRO – Que mudanças ocorreram?

HEBNER – A Anac resolveu criar novas regras, que se encontram em consulta pública, mas achamos que precisam ser modificadas. Antes se identificavam os slots disponíveis no aeroporto, fazia-se o pedido, e depois de uma série de pontuações a empresa recebia pareceres e recebia quase que automaticamente os slots.

DINHEIRO – E agora?

HEBNER – Há uma série de novas exigências. Pedem índices de liquidez, coisa que não faz sentido. Eles mesmos admitem que as empresas que estão começando não podem ter nenhum índice de liquidez. Até a Secretaria de Acompanhamento Econômico já deu pareceres contrários.

DINHEIRO – Essas novas medidas beneficiam quem está no mercado e atrapalha quem quer entrar?

HEBNER – Em Congonhas, sim. Achamos que em aeroportos “slotados” quem já tem mais de um terço do mercado não deveria mais participar. As empresas menores precisam se desenvolver. Do mesmo jeito que a GOL e TAM tiveram sua chance na época em que a Transbrasil e a Vasp estavam saindo do mercado, precisamos dessa chance agora.

DINHEIRO – E a guerra de tarifas? Não gera concorrência predatória?

HEBNER – Pode ser ou não. Existe muita oferta de preço que, quando se vai olhar, não funciona na prática ou é difícil de obter. Eu escuto pessoas que nunca conseguem comprar naquele preço. Cabe à agência reguladora, que é a Anac, trabalhar nisso, para saber se há cartel, dumping, etc.

| Foto: Mônica Zaratti/AE |

| |

|

|

“Não vejo crise. O mercado cresce 20%. TAM e Gol lançaram ações na Bolsa” |

| |

DINHEIRO – Os baixos preços podem ser prejudiciais para a empresa que faz a promoção?

HEBNER – Se não for bem trabalhado, claro. Existe uma ferramenta de gerenciamento, chamada de wide management, que permite que se ofereça um determinado preço para um número de assentos em função da ocupação. É isso que as empresas fazem. Quem fizer melhor terá grandes chances de sair na lucratividade.

DINHEIRO – É isso que a Ocean Air faz quando oferece 90% de desconto no preço das passagens?

HEBNER – Estamos buscando mercado. É uma estratégia de marketing. Temos um perfil diferente. Somos uma empresa jovem. Trabalhamos com plataformas tecnológicas extremamente avançadas. Eu acompanho toda a venda que é feita a cada minuto. Fatos e dados permitem tomar decisões rápidas.

DINHEIRO – Voltemos à Varig. Como o senhor vê a atuação do governo nessa crise?

HEBNER – A Anac tem que agir. Por um lado ela solicita índices de liquidez para participar de uma licitação em sorteio num aeroporto. Por outro lado, não faz nada sobre uma empresa que está com o patrimônio líquido negativo há muitos anos. Ela está tentando chegar a uma solução. Se a solução foi boa ou não, é o mercado lá na frente que vai mostrar.

DINHEIRO – Há planos para ocupar o espaço da Varig no Exterior?

HEBNER – Estamos vendo vôos internacionais para a América Latina e África. Primeiro, temos que consolidar a posição no Brasil. Já fizemos solicitação à Anac para Bogotá, Los Angeles, Lima, Caracas. Estamos de olho na África, em especial a Nigéria, onde nós já temos alguns negócios. Acreditamos que é um mercado que dá para desenvolver bastante, por isso já estamos em negociações para trazer aviões de grande porte, como 757 e 767.

DINHEIRO – E os funcionários da Varig?

HEBNER – Vamos incorporá-los na parte de tripulação, do embarque, pessoal de aeroporto, e na parte de inteligência e estratégia. Já temos em vista alguns executivos da empresa.

DINHEIRO – Tantos planos e investimentos parecem destoar de um setor em crise.

HEBNER – Não vejo crise. A Varig vinha se deteriorando há muito tempo, econômica e financeiramente. A TAM e a GOL lançaram ações na bolsa. O mercado está crescendo a mais de 20% ao ano e demanda ferramentas mais sofisticadas. A mudança do modelo de negócios foi muito importante. Com a internet está mais fácil de comprar.

Zero Hora

07/06/05

Os norte-americanos que desejam a Varig

Novo leilão deverá ser realizado por determinação da Justiça

PEDRO DIAS LOPES

Interessado em ser o novo controlador da Varig, o fundo norte-americano MatlinPatterson namora a companhia desde o ano passado, quando se iniciaram as tratativas para a aquisição da Varig Log, subsidiária de logística da empresa aérea. À época, o negócio era definido como "o primeiro passo" para entrar na Varig. Agora, com os avais da Justiça obtidos na última sexta-feira, e à espera da avaliação dos credores que pode resultar em um novo leilão, o desejo parece próximo de se concretizar.

Depois de comprar a Varig Log, em janeiro deste ano, o grupo chegou a oferecer US$ 400 milhões pela Varig no final de abril. Porém, a aprovação do negócio com a Varig Log emperrou na Agência Nacional de Aviação Civil (Anac), e o fundo abandonou temporariamente o interesse na empresa aérea.

O MatlinPatterson voltou à carga após ter obtido vitória na Justiça de Brasília no dia 15, suspendendo as exigências da Anac para autorizar a compra da Varig Log, e beneficiado pelo agravamento da crise da Varig. A desistência dos vencedores do leilão da empresa (o movimento TGV) e a decisão da Anac, de sacramentar a aquisição da Varig Log contribuíram para turbinar a investida.

Desde então, o nome do fundo norte-americano passou a ser a única opção para capitalizar a companhia. Desta vez, se dispôs a pagar cerca de US$ 500 milhões, sendo US$ 20 milhões para garantir as operações da Varig. Durante a semana passada, foram injetados US$ 7 milhões na aérea.

Apesar de se mostrar no momento como a única alternativa para a Varig, a atuação do MatlinPatterson no país criou polêmica pelo fato de a legislação brasileira não permitir que grupos estrangeiros detenham mais de 20% do capital de empresas aéreas. Para conseguir comprar a ex-subsidiária, o fundo constituiu uma empresa nos EUA chamada Volo Logistics, que deu origem à Volo do Brasil, atual dona da Varig Log.

A Volo do Brasil foi montada inicialmente com dois acionistas brasileiros, com capital de R$ 1 mil. Mas, para aquisição da Varig Log, teve o capital elevado para R$ 33 milhões, com a entrada de mais um acionista brasileiro e da Volo Logistics. A composição final da Volo, então, ficou: os três brasileiros com 40% e os norte-americanos, com 60%.

O Sindicato Nacional das Empresas Aeroviárias (Snea) denunciou o negócio à Anac e chegou a conseguir o cancelamento temporário da compra da Varig Log, mas a agência voltou atrás e, pelo fato de a Volo Logistics ter 20% das ações com direito a voto na Volo do Brasil, decidiu autorizar a transação (veja quadro).

O Snea pretende ir à Justiça por considerar que a Anac não respeitou a lei ao autorizar o negócio. Na quarta-feira, o órgão regulador admitiu, em nota, não ter investigado a origem dos recursos que formam o capital da Volo do Brasil. Mas, segundo o comunicado, o Código Aeronáutico não dá essa competência à Anac. A decisão baseou-se em documentos da Volo sobre a composição do capital, que comprovariam a regularidade do negócio. A Volo informou estar tranqüila quanto à realização dos negócios, pois entregou "toda a documentação exigida".

Abutre no apelido |

Quem é o MatlinPatterson |

> Único acionista da Volo Logistics nos EUA, o MatlinPatterson Asset Management é conhecido, no jargão do mercado financeiro, como um "fundo abutre", ou seja, compra empresas quase falidas e depois remunera seu investimento com a venda da companhia recuperada ou com os próprios resultados da empresa saudável. O caso mais famoso de recuperação feito pelo MatlinPatterson foi a Worldcom, atingida por um escândalo em 2003. Depois de um investimento de US$ 300 milhões feito pelo Matlin, as ações da Worldcom valorizaram-se 66% em dois anos. No Brasil, o grupo, que tem escritórios em Nova York, Hong Kong e Londres, participou de aquisições de empresas como Oxford Automotive e Huntsman. |

O porquê do interesse na Varig: |

> Um dos diretores do MatlinPatterson, o chinês Lap Chan declarou em abril que, apesar das operações problemáticas, a marca Varig ainda era muito forte e seria um bom negócio para o fundo adquirir a companhia. Mas o interesse tem outra razão também. A Varig Log, dona de uma frota de 10 aeronaves de grande porte (dois MD-11, cinco B727-200F e três DC-10F) e seis pequenas (Cessna), utiliza os compartimentos de carga dos aviões da Varig para complementar rotas. Se a Varig parar teria de negociar com outras empresas para continuar operando. |

Curiosidade |

> O advogado da Volo, que conseguiu na Justiça de Brasília suspender a exigência de documentos por parte da Anac na transação envolvendo a Varig Log, é Roberto Teixeira, amigo do presidente Luiz Inácio Lula da Silva e também advogado de Antônio Celso Cipriani, ex-presidente da Transbrasil. |

Como seria a Varig nas mãos do MatlinPatterson: |

> À época do primeiro lance pela Varig, em abril, a Volo do Brasil informou alguns dos planos para a Varig: |

Frota: começar com o que a Varig tinha de aviões em operação (50) - hoje são apenas 20, de um total de 61 - e, gradativamente, ampliar a frota até cerca de cem aeronaves. |

Funcionários: o quadro de 9,4 mil passaria para cerca de 6 mil. |

Rotas: foco nos aeroporto centrais, enxugamento de linhas regionais e outras consideradas pouco rentáveis. |

Smiles: segundo a Justiça do Rio, a proposta da Varig Log garante que serão honrados os prêmios do programa de fidelidade. |

Aerus: também, conforme a Justiça, haveria aporte de recursos no fundo de pensão. |

|